- C-Report

- אישורים

- הגדרות טכניות

- הנהלת חשבונות

- חשבוניות ישראל

- חשבונית אונליין

- טפסים

- מסופונים

- קופה רושמת

- ריווחית DOCS

- ריווחית עו"ד

- ריווחית שכר

- 102

- 126

- C-Report

- XML

- אובליגו

- אישורים

- אישורים וטפסים

- גילום

- דוחות

- דוחות למע"מ

- דמי ארגון

- הגדרות חברה

- הגדרות טכניות

- הגדרות טכניות

- הכנת תלוש שכר

- הנהלת חשבונות

- התאמות כרטיסים ובנקים

- חופשת לידה / חל"ת (לא קשור לקורונה)

- חלוקה למחלקות

- חשבוניות ישראל

- חשבונית אונליין

- חשבונית אונליין

- טפסים

- טפסים

- יבוא נתונים מתוכנה אחרת

- יצוא נתונים

- כללי

- כללי

- כללי

- כללי

- כרטיס עובד

- מודולים בריווחית

- מס הכנסה

- מסופונים

- מסמכים

- מערכת ריווחית עורכי דין

- ניהול חופשה ומחלה

- ניכוי מס במקור

- סוף שנה

- סוף שנה

- סרטוני הדרכה

- סרטוני וידאו להתחלת עבודה בריווחית הנהלת חשבונות

- סרטוני וידאו למתקדמים - ריווחית הנהלת חשבונות

- עדכוני גרסה

- עדכוני גרסה

- עדכוני גרסה

- עדכוני גרסה

- עובדים זרים

- פחת בריווחית הנהלת חשבונות

- פקודות יומן

- פקודת שכר

- פריטים ומלאי

- קבצי אקסל

- קודי שכר

- קופה רושמת

- קורונה

- ריווחית DOCS

- ריווחית דסקטופ ואונליין

- ריווחית עו"ד

- ריווחית שכר

- שאלות כלליות

- שאלות כלליות

- שאלות כלליות

- שאלות כלליות

- שאלות כלליות

- שיקים

- תוסף WooCommerce להפקת מסמכים - PayPal

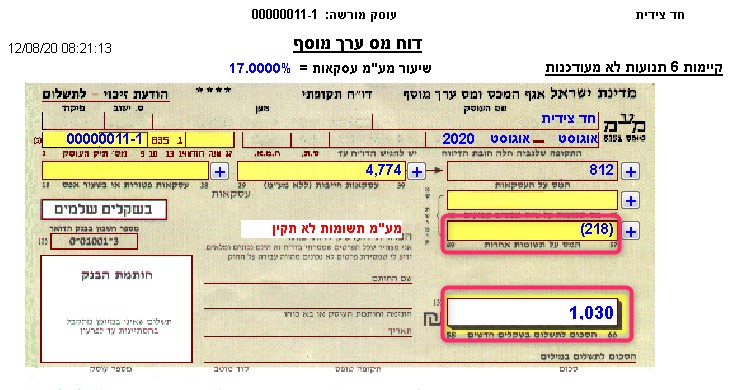

דוגמה:

התקבלה חשבונית זיכוי מספק, כתוצאה מכך – מע"מ התשומות שלילי בגובה 218- ש"ח.

סכום ה-סה"כ לתשלום הוא 1030 ש"ח.

שימו לב! חובה לרשום את הפקודות כולל אגורות והסכומים ניתן לצפות במסך של תקבולים/תשלומים.

חישוב סכום כולל מע"מ לצורך רישום פקודות:

- חישוב סכום לפני מע"מ:

₪ 217.95/ 0.17 = 1282.06

(0.17 – זה אחוז מע"מ)

- חישוב סכום כולל מע"מ: סכום לפני מע"מ ועוד סכום המע"מ.

₪ 1282.06 + 217.95 = 1500.01

רישום פקודות יומן:

פקודת יומן/שורה ראשונה:

קוד מיון 305 – הוצאה חשבונית עצמית

חשבון נגדי – כרטיס כללי 0

סכום – סכום ה-סה"כ כולל מע"מ שחישבנו. את הסכום שהתקבל רושמים בפלוס "+"

ע.מ. – מציינים את מספר ה-ע.מ. של העסק המדווח (על עצמו)

פקודת יומן/שורה שניה:

קוד מיון 301 – חשבונית עצמית 6ב

חשבון נגדי – כרטיס כללי 0

סכום – סכום של מע"מ תשומות בלבד במינוס "–"

ע.מ. – מציינים את מספר ה-ע.מ. של העסק המדווח (על עצמו)

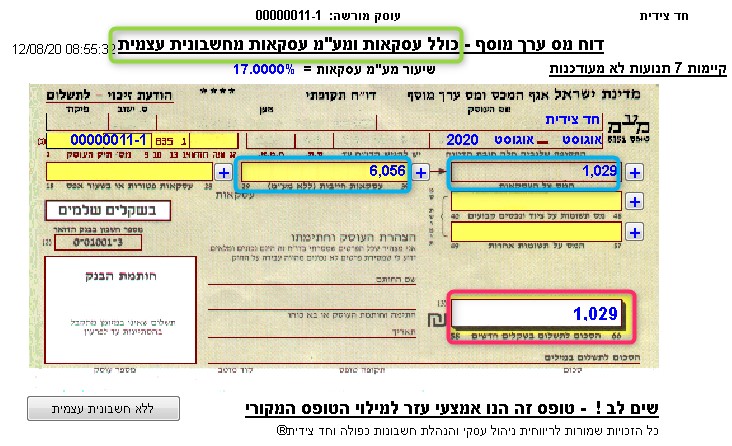

בודקים:

ניגשים לתפריט דוחות =>

דוח מע"מ =>

מציגים את הדוח "כולל חשבונית עצמית" =>

ניתן לראות שסכום "סה"כ לתשלום" נותר ללא שינוי, מע"מ התשומות התאפס ו-מע"מ העסקאות והעסקאות החייבות גדלו בגובה התשומות.

** לאחר שידור PCN874 – יש לבטל את הפקודות של החשבונית העצמית שרשמנו